中国人保财险金牛第三代投资保障型家庭财产保险条款

2013-07-15 22:09:00 作者: 来源:大众网 我要评论

关键词: 人保财险 投保人 被保险人 保险条款 投资收益

[提要]八条 在保险期间内,保险标的的重要事项变更,投保人或被保险人应当及时通知保险人,经与保险人协商一致后,变更保险合同有关内容。投保人或被保险人未履行通知义务,因上述重要事项变更而导致保险事故发生的,保险人不承担赔偿责任。

[提要]八条 在保险期间内,保险标的的重要事项变更,投保人或被保险人应当及时通知保险人,经与保险人协商一致后,变更保险合同有关内容。投保人或被保险人未履行通知义务,因上述重要事项变更而导致保险事故发生的,保险人不承担赔偿责任。

总则

第一 条 本保险合同由保险条款、投保单、保险单、保险凭证以及批单组成。凡涉及本保险合同的约定,均应采用书面形式。

保险标的

第二条 本保险合同所称保险标的是指保险单中载明地址内的房屋及室内附属设施、室内装潢,不包括室内财产及附属建筑物。

室内附属设施指固定于房屋内部的供暖、卫生、供水、管道煤气及供电设施等。

室内装潢指使用装饰材料对建筑主体结构进行的装饰,装饰相对固定并附贴于地面、墙面四壁。

附属建筑物指附属于房屋外部或者独立于房屋的围墙、院门、车库、储物棚或储物室、游泳池、球场、喷泉、池塘等。

第三条 下列财产不在保险标的范围之内:

(一)钢结构,钢、钢筋混凝土结构,钢筋混凝土结构,混合结构以及砖木结构以外的其他结构的房屋;

(二)政府有关部门征用、占用的房屋,违章建筑、危险建筑。

保险责任

第四条 保险期间内,由于下列原因造成保险标的的损失,保险人按照本保险合同的约定负责赔偿:

(一)火灾;

(二)雷击;

(三)爆炸;

(四)飞行物体及其他空中运行物体坠落,不属于被保险人所有或使用的其他建筑物和固定物体的倒塌。

第五条 保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。

责任免除

第六条 下列原因造成的损失、费用,保险人不负责赔偿:

(一)在保险单载明地址内的房屋或其附属建筑物内从事生产或经营活动;

(二)战争、类似战争行为、恐怖活动、军事行动、武装冲突、罢工、暴动、民众骚乱;

(三)核反应、核子辐射和放射性污染;

(四)投保人、被保险人及其家庭成员、寄宿人员、租借人员、雇佣人员的违法、犯罪或故意行为;

(五)行政行为或司法行为。

第七条 保险人对下列损失和费用也不负责赔偿:

(一)保险标的遭受保险事故引起的各种间接损失;

(二)地震及其次生灾害所造成的一切损失;

(三)保险标的本身缺陷、保管不善导致的自身损毁;

(四)保险标的的变质、霉烂、受潮、虫咬、自然磨损、自然损耗、自燃、烘焙所造成本身的损失。

保险价值和保险金额

第八条 保险价值为保险标的出险时的重置价值。

本保险合同所称重置是指将受损标的恢复到其受损前全新时的状态,但不能有任何性质性能上的改善。

第九条 保险金额每份为25000元,其中房屋及室内附属设施保险金额为20000元,室内装潢保险金额为5000元。投保人根据投保时保险标的的实际价值确定保险金额及投保份数。投保多份的,保险金额总和超过保险价值的,超过部分无效。

保险投资金、保险费、年收益率和给付金

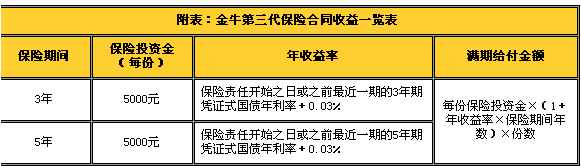

第十条 每份保险对应的保险投资金为5000元。

第十一条 保险费由保险人从投资收益中获得,投保人无需在交纳保险投资金以外另行支付。

第十二条 年收益率是保险人用以计算保险合同期满后一次性支付给投保人的固定投资回报折合每年的比率。收益金为年收益率与保险投资金及保险期间内保险年度数的乘积。

第十三条 给付金是保险人按本保险合同约定支付给投保人的给付金额。给付金分为满期给付金和退保给付金。满期给付金为保险投资金与收益金之和;退保给付金为退保时保险人根据第三十一条约定支付给投保人的金额。

给付金不受保险事故是否发生及被保险人是否已经获得保险赔偿的影响。

保险期间和保险年度

第十四条 保险期间由投保人在《金牛第三代保险合同收益一览表》给出的选择中确定一种,中途不得变更。从保险责任开始之日起,每12个月为一个保险年度。

投保人、被保险人义务

第十五条 投保人应在投保时交清保险投资金。保险合同在投保人交清保险投资金后生效。

第十六条 投保人应履行如实告知义务,如实回答保险人就保险标的或者被保险人的有关情况提出的询问。

投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同,保险合同自保险人的解约通知书到达投保人或被保险人时解除。

投保人故意不履行如实告知义务,或者因过失未履行如实告知义务并且对保险事故的发生有严重影响的,保险人对于保险合同解除前发生的保险事故,不承担赔偿责任,但应根据第三十一条约定支付投保人退保金额。

第十七条 被保险人应当遵照国家有关消防、安全方面的规定,维护保险标的的安全。

保险人可以对保险标的的安全状况进行检查,向投保人、被保险人提出消除不安全因素和隐患的书面建议,投保人、被保险人应该认真付诸实施。

投保人、被保险人未遵守上述约定而导致保险事故的,保险人不承担赔偿责任;投保人、被保险人未遵守上述约定而导致损失扩大的,保险人对扩大部分的损失不承担赔偿责任。

第十八条 在保险期间内,保险标的的重要事项变更,投保人或被保险人应当及时通知保险人,经与保险人协商一致后,变更保险合同有关内容。

投保人或被保险人未履行通知义务,因上述重要事项变更而导致保险事故发生的,保险人不承担赔偿责任。

第十九条 发生保险责任范围内的事故,被保险人应该:

(一)尽力采取必要、合理的措施,防止或减少损失,否则,对因此扩大的损失,保险人不承担赔偿责任;

(二)立即通知保险人,并书面说明事故发生的原因、经过和损失情况;对因未立即通知导致保险人无法对事故原因进行合理查勘的,保险人不承担赔偿责任;对因未立即通知导致保险人无法核实损失情况的,保险人对无法核实部分不承担赔偿责任;

(三)保护事故现场,允许并且协助保险人进行事故调查;对于拒绝或者妨碍保险人进行事故调查导致无法确定事故原因或核实损失情况的,保险人不承担赔偿责任。

第二十条 被保险人向保险人申请赔偿时,应当提供保险单正本或保险凭证、财产损失清单、发票、费用单据等所能提供的必要的单据及有关部门证明。

被保险人未履行前款约定的单证提供义务,导致保险人无法核实损失情况的,保险人对无法核实的部分不承担赔偿责任。

第二十一条 发生保险责任范围内的损失,应由有关责任方负责赔偿的,被保险人应行使或者保留向该责任方请求赔偿的权利。

保险事故发生后,保险人未履行赔偿义务之前,被保险人放弃对有关责任方请求赔偿的权利的,保险人不承担赔偿责任。

在保险人向有关责任方行使代位请求赔偿权利时,被保险人应当向保险人提供必要的文件和其所知道的有关情况。

由于被保险人的过错致使保险人不能行使代位请求赔偿的权利的,保险人相应扣减赔偿金额。

赔偿处理

第二十二条 保险标的发生保险责任范围内的损失,保险人在保险金额范围内按实际损失计算赔偿。

第二十三条 被保险人所支付的必要的、合理的施救费用,按实际支出在保险标的损失赔偿金额以外另行计算,最高以受损财产的保险金额为限。

第二十四条 保险标的发生全部损失的,遭受损失后的残余部分,由双方商定后进行处理。如折归被保险人的,由双方协商确定其价值,从赔款中扣除。

第二十五条 保险标的在一个保险年度内遭受损失经保险人赔偿后,本保险年度内的保险金额相应减少,下一保险年度保险金额自动恢复。

第二十六条 保险事故发生后,如被保险人有重复保险存在,且重复保险的保险金额总和超过保险价值的,保险人仅负按比例分摊的责任。应由其他保险人承担的赔偿责任,本保险人不负责垫付。

第二十七条 被保险人对保险人请求赔偿保险金的权利,自其知道保险事故发生之日起二年不行使而消灭。

退保和满期给付

第二十八条 投保人可以在本保险合同期间届满后领取给付金,也可以在期满前申请全部或部分按份退保领取相应的给付金。期满前全部退保的,本保险合同解除;部分按份退保的,则相应减少保险投资金及对应的保险金额。

被保险人不享有领取给付金的权利。

第二十九条 投保人在领取给付金时,应提供保险单正本、本人身份证或其他能够证明本人身份的有效证件。

投保人为法人或其他组织时,应提供保险单正本、法人证明或其他合法证明、法定代表人或负责人身份证明、法定代表人或负责人签署的授权委托书及经办人身份证件。

投保人申请提前领取的,还应提交给付金领取申请书。

第三十条 本保险合同期满后,保险人按《金牛第三代保险合同收益一览表》中满期给付金额计算公式计算应给付投保人的满期给付金。投保人逾期领取的,保险人仅按满期给付金额给付。

第三十一条 投保人退保时,保险人按下列约定支付给付金:

(一)本保险合同生效期间不足6个月的,每份给付金为每份保险投资金扣除已发生的业务成本费用支出以及资金长期投资计划中断造成的损失200元;

(二)本保险合同生效期间满6个月不足12个月的,每份给付金为每份保险投资金扣除已发生的业务成本费用支出以及资金长期投资计划中断造成的损失100元;

(三)本保险合同生效期间满12个月不足约定保险期间的,每份给付金按下列公式计算:

其中,“活期利率”是指中国人民银行公布的适用于保险责任开始之日的金融机构人民币活期存款年利率。

争议处理

第三十二条 因履行本保险合同发生的争议,由当事人协商解决。协商不成的,提交保险合同载明的仲裁机构仲裁;保险合同未载明仲裁机构或者争议发生后未达成仲裁协议的,依法向人民法院起诉。

第三十三条 本保险合同的争议处理适用中华人民共和国法律。

其他事项

第三十四条 投保人确定多个被保险人的,应在本保险合同中列明。投保人确定的被保险人不是投保人本人的,应征得被保险人的书面同意。否则,保险合同无效,保险人退还投保人保险投资金本金。

在保险期间内,投保人变更被保险人的,应征得被保险人书面同意,并及时通知保险人,办理变更手续。否则,保险人对变更后的被保险人不承担赔偿责任。

第三十五条 保险单正本遗失时,投保人应持本人身份证或法人证明等其他合法证明及时办理挂失手续;挂失之前,给付金被冒领,保险人不负由此导致的投保人的任何损失。

第三十六条 投保人将保险单项下领受给付金的权利进行质押的,应向保险人办理批注。否则,质押对保险人不发生效力。

已办理质押批注的保险单,投保人退保、领取给付金或挂失时,除提交本条款第二十九条约定的单证外,还应提供质权人同意的证明。

附表:金牛第三代保险合同收益一览表

注:

在保险期间内,如中国人民银行调整人民币整存整取3年期、5年期银行存款年利率,金牛第三代产品的年收益率在银行存款利率调整日按3年期、5年期银行存款年利率调整的相同百分点作同向调整。

保险人按下列公式分段计算每段时间的收益金,各段时间的收益金之和为支付给投保人的总收益金:

保险投资金 ×年收益率×该年收益率在保险期间内适用的天数/365。

初审编辑:沈广安

责任编辑:焦雪

责任编辑:焦雪

| 潍坊新闻 ・ 聚焦 ・ 娱乐 ・ 社会 ・ 体育 ・ 科技 ・ 军事 |

| 想爆料?请登录大众网潍坊频道(http://weifang.dzwww.com),拨打新闻热线0536-8797878,或登录潍坊大众网新浪微博(@潍坊大众网)提供新闻线索。 |

更多新闻:

- 中国人民财产保险公司2013-07-15 22:09:00

- 个人贷款抵押房屋保险2013-07-15 22:17:00

- 个人贷款抵押房屋综合保险2013-07-15 22:09:00

- 普通型家庭财产综合保险2013-07-15 22:15:00

- 计算机保险2013-07-15 22:09:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。