�������������� ������

������ǰ���������ӵ�Ϋ��������Ůʿ������Ϣ���Ʊ��й�ƽ�����ٱ��չɷ�����˾�����¼��ƽ�����٣�ҵ��Ա�����÷�Ӷ���յ������ա�����ʱ���ܳƸò�Ʒ���в�����������Ǯ���������Լ�����ƭ����������ɱ�����Ч�������˱����������뱣�չ�˾Э�̶��δ����ƽ�����ٷ����Ӧ����Ӷ��ΪΥ������ҵ��Ա��ְҵ���¹淶����Ӱ�챣����Ч����

�����������ˣ�

������ͬδǩ��Ӧ����Ч��Ҫ���˱�

����7��18�գ���Ůʿ����������ܣ�2016�꣬��ͨ��ƽ������ҵ��Ա��ij�۹���ƽ����������һ�ݡ���ʱ��ij�������ŵ����С�������Ա������ҿ��Ե������ʹ�ã��ر��ʼ��ߡ�

��Ůʿ�������ղ�Ʒ

��Ůʿ�������ղ�Ʒ

����������˵���ղ�Ʒ����������������Ƶġ�����Ůʿ�������Լ���ʱ����һ���ˣ�����ҵ��Ա������˵�����Լ�����һ�ݽ������ϣ�Ҳ����Ը�õ�һ�ݷ�������Ǯ����˱���Ϲ����佡������δ�������⣬��˸ñ��մ�δ�ù���ֻ������֮�á�

����2022��12��28�գ������ڼ����Ůʿ�о����岻�ʽ���סԺ������2023��1��5�����������̥��1��10�ճ�Ժ���µ�ƽ������ҵ��Ա��ij�ۣ��ʼ��������ˡ����õ��Ļش��ǣ�������סԺ�ڼ仼�ϡ��ض��������֢״�����ڱ���������Χ֮�ڣ���������

���������Ůʿ�����ɣ���ij�۸�֪���ں�ͬ�ϱ����IJ�֢�����ڱ������룬����ʱ��Ůʿ�������ƽ��������˵�ĺ�ͬ��ԭ����������ɱ���20��֮��ҵ��Ա�������DZ������ӣ����Ǹо����ϵ���ƭ����������˱����뷨�����µ�12378����Ͷ�ߡ�

���������ȣ�Ͷ��ʱ��ij�۲�δ������ϸ�������������ߺ�������֢���룻�ڶ������պ�ͬ���ҽ����ʮ����֮��Ÿ��͵�����������ʱ��˵���Ұ�����������ҽ�Ӷ�����ң����ģ��ұ��˲�δ�ں�ͬ����ǩ�֡�������������أ���Ůʿ�о��ú�ͬ��Ӧ������Ч��ͬ����ƽ�����ٷ���Ӧ���������ɵı��ս�����Է�����

�����������Э�̣���Ůʿ�õ��Ļظ��ǰ��պ�ͬ����Լ�������˻����ֱ���Լ13000Ԫ�����ѽ��������Ԫ���˻��Ľ��̫�٣��������ܡ���������������Ϊ��������թ������Ůʿ�ƣ���Ҳ������ͨ�����;��άȨ��

����������Ůʿ��������������12378Ͷ��֮�£����ƽ�����ٷ�������á������ͥ������ɼ���Ӱ�죬�������ŵò��˺ü��족�������Է��ܵ���������������á������ij���Լ����ֱܷ�д�±�֤��һ�ݡ�

��˾������д��֤��

��˾������д��֤��

ҵ��Ա��д��֤��

ҵ��Ա��д��֤��

����ƽ�����٣�

������Ӷ��ΪΥ��ְҵ���¹淶 ���˻��ֽ��ֵ1.3��Ԫ

����7��18�����磬�������ϸ�ƽ�����ٷ�����вɷã�һ�������˻�Ӧ����˾�����ѷֱ���2024��7��2�ա�7��3�ա�7��5�ա�7��9�գ��ӹ��ҽ��ڼල�����ܾ�Ϋ����ܷ־�ת��ð���

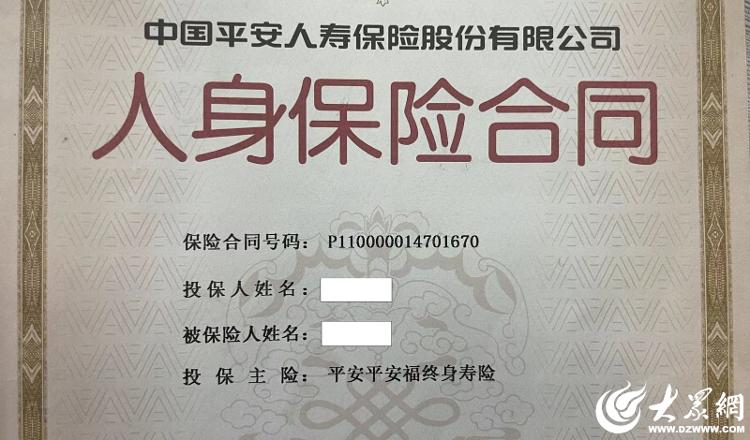

��������ע�����Ůʿ��˵�ġ��Լ�δǩ�֡�������ΪP110000014701670��Ͷ���ˡ������˾�Ϊ��Ůʿ������Ϊ��ƽ���������б����ڣ�2016-05-14���������ڣ�2024-05-14��ÿ����������5219.07Ԫ���ɷѴ���8�Σ����Ѻϼ�40497.63Ԫ��Ŀǰ����״̬Ϊ��ͣЧ����

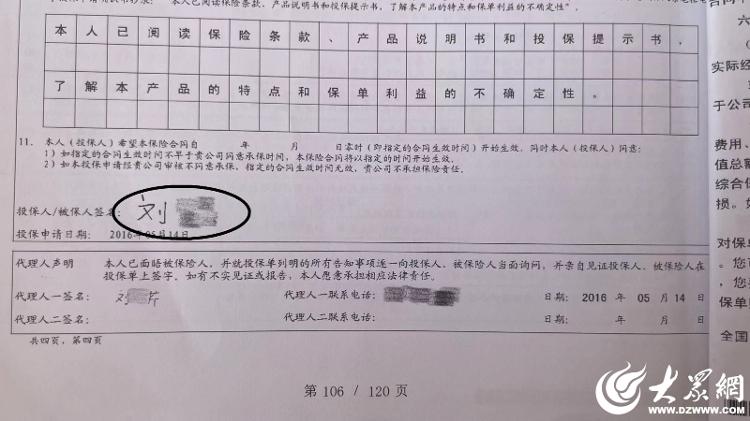

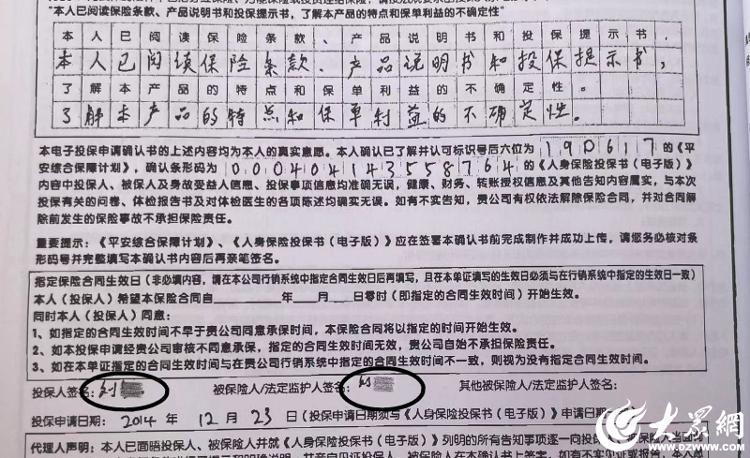

��Ůʿ���Ƹú�ͬ�����ɱ���ǩ��

��Ůʿ���Ƹú�ͬ�����ɱ���ǩ��

��һ�ݱ��պ�ͬ����Ůʿ�ı���ǩ��

��һ�ݱ��պ�ͬ����Ůʿ�ı���ǩ��

����ƽ�����ٷ����Ӧ����Ůʿͨ��12378Ͷ�ߣ��ð�����˾�������Ѷ�ε绰��ϵ��ͨ��Ͷ���˽��ṩҵ��Աת�˼�¼��δ�ṩ��ƭ���۵��������Ӷ��ΪΥ��ҵ��Աְҵ���¹淶����Ӱ�챣��Ч������˾�Ѹ��ݿͻ����������ҵ��Ա�����ʸ���йܿء�

������Ա�Ͷ����δǩ�ֵ�˵����ƽ�����ٻ�Ӧ��2016�깫˾��ʼ������ֽ����Ͷ�����̡������ʹǩ�վ�ͨ������ǩ����ʽ����ȡͶ�����ϣ����ű�����Ϊ����ǩ����������ʶ��δ�����쳣�������ʹ����Ķ����ӱ���Ϊ��������ִǩ��ʱ����ɵ��ӱ����Ķ������ǩ�ֲ���������ʶ������ϵͳ���м��أ�δ�����쳣��

����ͬʱ�ƣ���˾��ȡ����Լ�طõ绰���绰�ж�Ͷ�����������Ƿ���ǩ�ֽ���ѯ�ʣ��ͻ��ش���ǩ�֣��ط��жԱ�����ԥ�ڡ��ȴ��ڡ������ڡ��������ޡ��˱���ʧ�������������������ѣ��ͻ��ش��������ݾ��˽⡣���ݶ�Ͷ�����̵ĺ�ʵ������к˲飬����ǩ����̺Ϸ���Ч���籣��Ͷ������˾����˱�����������Լ���˻��ֽ��ֵ��

���������ʼ�������Ůʿ��Ͷ��40497.63Ԫ�Ķ�ȣ�Ŀǰ���˻����ֽ��ֵΪ���٣�ƽ�����ٷ�����ȷ��Ӧ��13000Ԫ���ҡ�

������ҵ��Ա�ڣ��ң�����ǰ���ﶼû�к�ͬ���ʹ��彲�ģ�ǩ��ʱû����ϸ�⸶�����ʱ��˵ǩ�Ǹ�������֪ʱ���Ҵ�绰�ˣ���˵��ǩ�����ѽ���״��������ǹ�˾�ܺ˱���������������Ǿ���Э���������ϣ����Ұ��Ǹ�¼��ɾ�ˡ���7��19�գ��������ٴνӵ���Ůʿ������Ϣ��ȷ���Լ�δ�ں�ͬ��ǩ�֡�

������ʦ˵����

�������չ�˾Ӧ���и�֪���� �����ͬ����»�ǩ����Ч

�����Դˣ��Ϻ��������ʦ���������U����ʦ���������ݡ��л��������շ����涨�������ˣ������չ�˾���ڶ������պ�ͬʱ��Ӧ����Ͷ����˵�����պ�ͬ���������ݣ��ر��ǹ��ڱ������Ρ������������Ҫ������ҵ��Աû����ϸ���ܱ����⸶��Ŀ��û�о�����ȷ��˵���������Ͷ���˵�Ȩ��������ش�Ӱ�졣

��������Ͷ���˶��ԣ�Ҳ��һ��������ȥ�Ķ����˽��ͬ���ݣ����Ⲣ����������չ�˾��������֪����������չ�˾û�г�����и�֪������Ͷ�����ڲ��˽��ͬ����������ǩ����ͬ����ô��Ӧ�IJ��������Ӧ��Ͷ����ȫ���е���

�������ڲ�֢���⸶���⣬���Ͷ��������Ϊδ����ָ�֪����������¶Ա������η�Χ������⣬�Ӷ��ڻ�����������⸶�����չ�˾��Ͷ����δ��ϸ�Ķ���ͬΪ�ɾܾ��⸶�Dz������ġ�

�����ð��У�Ͷ�������ͬδǩ���Լ�δ����ָ�֪�������������Ϸ�Ȩ���ܵ������չ�˾�������ṩ���֤��֤���绰ȷ�Ϲ�����Ч��ͬ������ʽ�Լ��ѳ�����и�֪������ô�����ź�ͬ��Ч���ܾ��⸶���˱����������Եõ���ȫ֧�֡�

�������U�ֱ�ʾ���Ӻ�ͬ�ij�������ЧҪ��������һ������£������ͬ��Ҫ������ǩ�ֻ��߸��²��ܹ���������Ч��

�����ڱ����У�Ͷ���˳����ͬδǩ���Լ�δ����ָ�֪�������������ͬЧ������һ�������Լ���Ϸ�Ȩ���ܵ������չ�˾�������ṩ���֤��֤���绰ȷ�Ϲ�����Ч��ͬ������ʽ�Լ��ѳ�����и�֪������ô����֧�ֱ������������ͬ��Ч�����š�ͬʱ�����Ͷ���˹���������ʵ���в�ʵ��֪�����չ�˾��һ����������Ȩ�����ͬ��ܾ��⸶��

����ɽ���ٳ���ʦ��������������α�ʾ�����պ�ͬ��Ȩ��������������쳣���������������Ƿ�����������������⣬һֱ��������Ļ��⡣���պ�ͬ��ǩ��֮ǰ��������Ա�����ν��б����뼰��������Ա������˽���������������ñ��������ܹ������װɷѣ��������ı��ϣ���Σ���������һ��Ҫ���ɻ�֮��������������ڱ����г��֡�������Ϸ�����ס���

����7��22�գ�����������Ůʿ���˽��ƽ�����ٷ��������������ν��е绰��ͨ��˫������Э�̽���������ˡ�������Ҳ��������ע���½�չ��