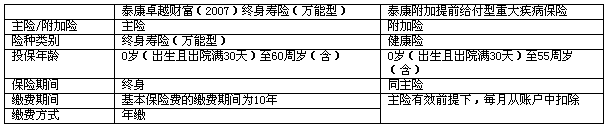

一、产品形态《泰康卓越财富(2007)终身寿险(万能型)》是一款既有投资理财功能,又兼具人身保障的新型万能型保险。还可附加《泰康附加提前给付型重大疾病保险》。

二、产品特征

三、产品特色(1)利率保底安心 投资年年增值

《泰康卓越财富(2007)终身寿险(万能型)》前五年提供个人账户价值最低保证利率为年利率2.5%,第六年开始每隔五年本公司有权对最低利率进行调整,但最低不低于2%。使客户在享受保底收益承诺的同时,还有机会获取更高的投资收益。

(2)十年短期缴费 减轻客户压力

与同类万能险相比,基本保险费缴费期由终身减为十年,缴费时间大大缩短,在减轻客户缴费心理压力的同时,增加了追加保险费的可行性。

(3)持续按期缴费 客户收益增加

当持续缴纳各期基本保险费时,从第五个保单年度开始,可以获得当期基本保险费2.5%的奖金,增加保单账户价值,使保单利益最大化。

(4)随时追加保费 规划美满人生

在合同有效期内,客户可视投资收益的满意度及人生不同阶段,在不改变期交保险费情况下,随时追加保险费,未雨绸缪,财富人生,更可为养老做提前准备。

(5)初始费用降低 投资利益更大

根据保监会推出的万能险新精算规定和客户需求,《泰康卓越财富(2007)终身寿险(万能型)》在基本保险费和追加保险费的初始费用方面较以往均有降低,使客户的投资成本降低,提高客户的资金利用率,加大投资收益。

(6)保障费用低廉 保额因需而变

客户可以用较低的保费获得高额的身价保障,并可以根据人生不同阶段的风险保障需求增加或减少保额,以实现理财和保障之间的平衡。

(7)增加重疾保障 观察期限更短

《泰康附加提前给付型重大疾病保险》为《泰康卓越财富(2007)终身寿险(万能型)》提供了27种重大疾病保障,可从容应对人生各个阶段的大病风险,其观察期仅为90天,且附加重疾保费每月从保单账户中扣除,更显人性化。

(8)重疾保额灵活 延续账户收益

《泰康附加提前给付型重大疾病保险》的保险金额与主险保险金额的比例可以小于1,使客户一旦发生重疾赔付后,保额不会归零,从而保单账户仍然有效,延续客户的投资收益。同时重疾保额可以根据客户的需求进行调整,但不得高于主合同保险金额。

(9)部分领取灵活 满足人生所需

保单生效后,客户可以在不同人生阶段,根据保单账户价值状况做部分领取,满足家庭所需。

(10)选择转换年金 满足养老需求

从第十一个保单年度起,可选择年金转换功能,让保单更具灵活性,满足客户晚年养老需求。

(11)保单账户价值 费用透明公开

每月公布一次结算利率,客户可以通过全国统一客户服务电话(95522)、泰康在线(www.taikang.com)及监管机构认可的公众媒体了解上月的结算利率,也可直接至各分支机构客户服务中心柜台查询当月的保单账户价值。同时,每个保单年度,客户还会收到保单账户价值年度报告书,充分详尽了解保单账户价值变化。

四、保险责任

(一)身故保险金为以下两项金额之和:

1、被保险人身故之日的本合同的保险金额

2、被保险人身故之日的本合同的保单账户价值

(二)重大疾病保险金

被保险人在等待期内(于本附加合同生效之日起90日内)非因意外伤害导致罹患重大疾病,公司将确诊当日本附加合同的未满期保费退还至主合同的保单账户,主合同保单账户价值按退还的金额等额增加,附加合同效力终止;

被保险人在等待期后初次确诊罹患重大疾病,本公司按附加合同的保险金额给付重大疾病保险金。在给付附加合同的重大疾病保险金后,主合同项下的保险金额按给付的重大疾病保险金等额减少。如果主合同的保险金额减少至0,本公司向投保人支付主合同的保单账户价值,主合同终止。

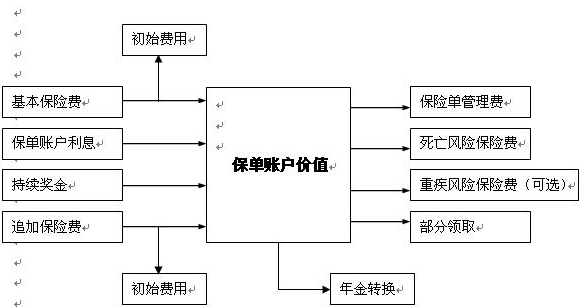

五、保单账户说明万能账户:

为履行万能保险产品(本合同即属于万能保险产品)的保险责任,本公司根据保险监管机关的有关规定,为万能保险产品设立万能账户,该账户资产的投资组合及运作方式由本公司决定。

保单账户:

为履行本合同的保险责任,明确投保人的权益,本公司专门为本合同项下的投保人设立保单账户。

保单账户价值受保险费支付、初始费用、利息等因素影响,图示如下:

(1)基本保险费:基本保险费以期缴方式缴付,缴费期为10年,且不得高于保单签发时的保险金额的1/20,并不得高于人民币6000元。

(2)追加保险费: 投保人在投保时或在合同有效期内,按照合同约定支付各期应缴的基本保险费后,经公司同意,可随时缴纳追加保险费用于增加保单账户价值。

(3)初始费用:投保人缴付予本公司的每期基本保险费和每笔追加保险费,分别扣除初始费用后计入保单账户。

基本保险费和追加保险费的初始费用扣除比例如下:

(4)结算利率:保单账户价值每月结算一次,结算日为每月1日,公司在结算日起六个工作日内公布结算利率,结算利率用于计算本合同项下保单账户价值在上个结算期间累积的利息。

(5)最低保证利率:自合同生效之日起的前5个“保险单年度”,保单账户最低保证利率为年利率2.5%。从第六个保险单年度开始,公司有权每隔5个保险单年度对最低保证利率进行调整,但调整后的保单账户最低保证利率不会低于2%。

保单账户最低保证利率是最低年结算利率,公司对每月的结算利率不作最低保证。

(6)持续奖金:自合同生效之日起,如基本保险费按期缴纳,则从第五个保单年度起,公司将按照当期应缴基本保险费的2.5%作为持续奖金进入保单账户。若基本保费缴费中断,则永久性停止向保单账户分配持续奖金。

公司分配的持续奖金不以现金形式发放,仅用于增加本合同项下的保单账户价值。

(7)死亡风险保险费:公司将根据保险单上所载《死亡风险保险费表》及其他核保因素,在“每月的保险单生效对应日”从保单账户中扣除死亡风险保险费。

(8)重疾风险保险费:若附加了《泰康附加提前给付型重大疾病保险》,其附加合同的重疾风险保险费将根据《重疾风险保险费表》及其他核保因素,随主合同的死亡风险保险费一同从主合同的保单账户中扣除。

(9)保险单管理费:为维持本合同有效,公司将每月从保单账户中收取一定的保单管理费用。扣除金额为5元/月。

(10)退保费用:退保费用为投保人申请解除合同(即退保)或申请部分领取保单账户价值时公司收取的费用,其比例如下表所示:

(11)部分领取:若在犹豫期满后,投保人可申请部分领取保单账户价值。每次申请部分领取的金额不得低于500元,领取后的保单账户价值余额不得低于本公司规定的最低金额。如果部分领取后的保单账户价值余额低于本公司规定的最低金额,投保人只能书面申请解除本合同,不能申请部分领取。投保人申请部分领取的金额扣除相应退保费用,保单账户价值按投保人申请部分领取的金额在部分领取日等额减少。

(12)年金转换:自合同生效之日后,且自第十一个保险单年度起,投保人可提出书面申请部分或全部的保单账户价值转换为年金。若本合同项下的保单账户价值全部转换为年金,本合同终止。

投保案例:教育金保险计划

一、背景描述:

王先生,30岁,事业稳定,家庭年收入10万,儿子3岁,注重孩子教育,因刚入住新居,较担心环境对孩子健康的影响,希望透过保险为孩子提供教育金的同时兼顾大病保障。

二、设计思路:

王先生购买保险的主要目的是为孩子储备一定的教育基金,因此推荐《卓越财富万能2007》,在孩子高中、大学期间可以领取较为可观的教育金,在孩子25岁时还有一笔读博或创业金。而《附加提前给付型重大疾病保险》可以为孩子提供终身的重大疾病保障,并且可以随着年龄的增长、需求的变化来调整保额,灵活应变所需。

计划将保险费总投入的大部分用于追加保险费,减少初始费用的扣除,加大客户保单账户的收益,以确保充足的教育金储备。考虑到客户家庭年收入,年缴保费为其年收入的10%左右,选择10年缴费无长期缴费压力,并在短期内完成教育金的储备。

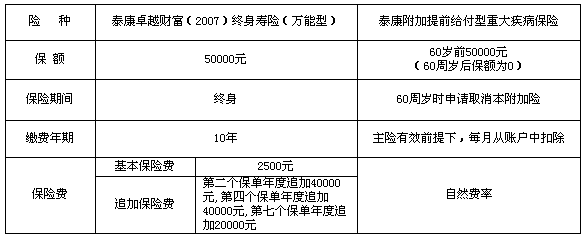

三、保险计划:

四、客户权益:

1.部分领取:

王先生的儿子在15-17岁时每年领取2000元,累计领取6000元作为高中教育金;孩子在18-21岁时每年领取20000元,累计领取80000元作为大学教育金;25岁时一次性领取40000元作为读博基金或创业基金,若投资收益好,可享有更高获利空间。儿子在60岁时,保单账户价值低档88591元,中档529847元,高档1468197元,对晚年生活有一个安排。

2.身故保险金:

身故之日的保险金额与保单账户价值之和。(详见保单账户演示表)

3.重大疾病保险金:

60岁前拥有重大疾病保险金:保险金额与保单账户价值之和。(详见保单账户演示表)

4.持续奖金:

自第五个缴费年度开始,只要各期基本保险费按约定的日期(60天的宽限期)、金额已经缴付,则按照当期基本保险费的2.5%进行奖励,用于增加保单账户价值。

五、其他可附加的险种:

《泰康附加安心无忧意外伤害保险》

《泰康附加意外伤害医疗保险》

初审编辑:沈广安

责任编辑:王晓

责任编辑:王晓

| 潍坊新闻 · 聚焦 · 娱乐 · 社会 · 体育 · 科技 · 军事 |

| 想爆料?请登录大众网潍坊频道(http://weifang.dzwww.com),拨打新闻热线0536-8797878,或登录潍坊大众网新浪微博(@潍坊大众网)提供新闻线索。 |

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。