“胡萝卜加大棒” 最严宏观审慎考核来了

2018-04-02 15:11:00 来源:第一财经 我要评论

关键词:

[提要]3月底,银行就将迎来表外理财纳入广义信贷后的首次MPA(宏观审慎评估体系)大考。这也成为悬在市场头上的一把“利剑”。从近期资金市场价格一度飙升可以看出,MPA考核被认为是重要因素之一。

[提要]3月底,银行就将迎来表外理财纳入广义信贷后的首次MPA(宏观审慎评估体系)大考。这也成为悬在市场头上的一把“利剑”。从近期资金市场价格一度飙升可以看出,MPA考核被认为是重要因素之一。

“胡萝卜加大棒” 最严宏观审慎考核来了

3月底,银行就将迎来表外理财纳入广义信贷后的首次MPA(宏观审慎评估体系)大考。这也成为悬在市场头上的一把“利剑”。从近期资金市场价格一度飙升可以看出,MPA考核被认为是重要因素之一。

那么,被不少人称为“史上最严”的此次MPA考核,到底与之前有什么不同?银行想要达标需要重点注意哪些关键性指标?万一不达标的话,又会有怎样的后果?

MPA大考

2016年10月,央行将表外理财业务纳入MPA的广义信贷指标进行测算,并拟于今年一季度起纳入正式考核。更早前,自2016年起,央行便将2011年开始实施的差别准备金动态调整和合意贷款管理机制“升级”为了MPA。

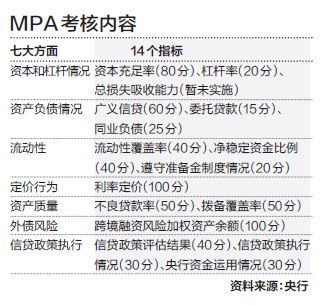

MPA重点考核资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等七大方面。这七大类共有14个指标,包括资本充足率、杠杆率、总损失吸收能力(暂未纳入)、广义信贷、委托贷款、同业负债、流动性覆盖率、净稳定资金比例、遵守准备金制度情况、利率定价、不良贷款率、拨备覆盖率等,它们在各自类别里占不同分值。

MPA考核,央行并非执行同一标准,而是按照全国性系统重要性机构(N-SIFIs)、区域性系统重要性机构(R-SIFIs)、普通机构(CFIs)的分类实行差别化的考核。

根据考核结果,七大类每一类得分(总分100分)均在90分以上的,将是央行眼里的“好孩子”,被评为A档机构;在达标线60分以上的是“普通孩子”,B档机构;而60分以下的“熊孩子”则落入C档。

需要注意的是,不想当难度太大的“好孩子”而只想成为“普通孩子”,也不容易。如果资本和杠杆情况、定价行为中任意一项不达标,或资产负债情况、流动性、资产质量、外债风险、信贷政策执行中任意两项及以上不达标,也将沦为“熊孩子”。

听话的好孩子有糖吃,不听话的熊孩子就要挨板子。央行将分别给予MPA考核的三档机构最优激励、正常激励以及惩罚。

“现在来看,央行的惩罚措施并不是很透明。除了对C档机构实施约束性的差别准备金率,流动性的惩罚措施、限制金融市场准入甚至是窗口指导等都有可能。”某券商银行业分析师对第一财经表示。

有分析还表示,央行可能对A档机构实施奖励性的法定存款准备金利率,可按1.1~1.3倍,正常情况下为1.1倍。对C档机构最直接的就是将法定存款准备金利率变为0.9~0.7倍,正常情况下为0.9倍。

同时,有外媒报道,年初央行曾公告,自2月3日起对不符合宏观审慎要求的地方法人金融机构发放的常备借贷便利(SLF)利率再加100个基点。此外,央行此前公布的2017年公开市场一级交易商名单,对比2016年,宁波银行和贵阳银行未列其中,据称可能和去年MPA考核结果不达标有关。另据媒体报道,南京银行则被暂停中期借贷便利(MLF)操作对象资格3个月,可能也与MPA考核有关。

天风证券研报分析称,按照央行规定,MLF要求符合宏观审慎管理要求的一级交易商,因此MLF投放对象应是MPA考核达标的一级交易商。

两大重点:广义信贷和资本充足率

“当前来说,‘去杠杆’任务较重,M2(广义信贷)增速不算低,信贷增速也不低,而房地产有泡沫加上企业杠杆率在上升,对于监管而言,就要有比较针对性的措施。”交行首席经济学家连平对第一财经分析称。

对银行的考核从原来的狭义信贷扩展到广义信贷,再将表外理财纳入,都是为了控制不合理的增长。

今年一季度开始,MPA考核具有“杀伤力”的一项是将表外理财纳入广义信贷。央行去年在做该调整时曾表示,表外理财底层资产的投向主要包括类信贷、债券等资产,同样发挥着信用扩张作用,不利于“去杠杆”。同时,表外理财名义为“表外”但是背后有刚性兑付,没有实现风险的真正隔离。

综合多家机构提供的数据来看,近两年银行表外理财增速在各类严规之下的确有所降低,不过增速仍在高位。海通证券统计数据显示,2016年6月末,上市银行表外理财同比增速为47.47%,其中,国有大行与城商行、农商行增速都在50%以上。东方金诚预计,2016年末表外理财规模为20.18万亿元,同比增长47%。

根据央行对MPA中广义信贷增速的考核要求,针对N-SIFIs、R-SIFIs、CFIs三类银行,其广义信贷增速与目标M2增速的偏离最高幅度分别为20、22和25个百分点。2017年央行设定的M2增速目标为12%,如果以此简单计算,N-SIFIs的广义信贷增速不能超过32%,R-SIFIs不能超过34%,CFIs上限为37%。

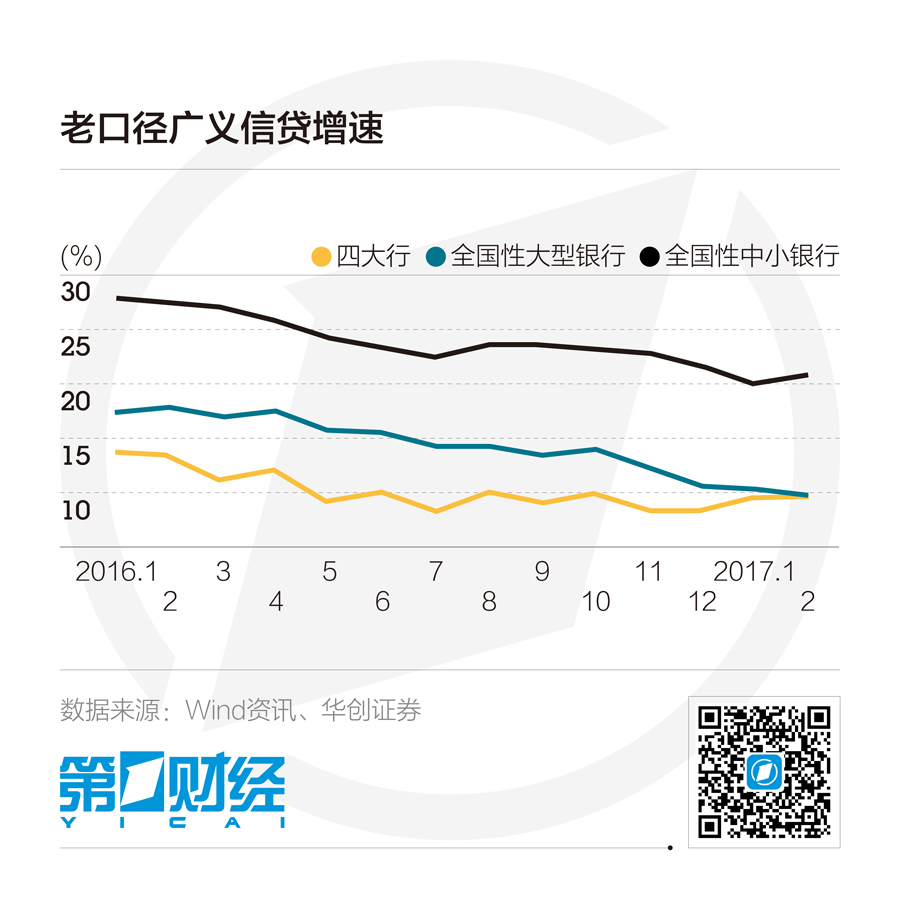

根据海通证券的测算,2016年初,银行整体的表内广义信贷增速为24.4%,2017年2月末,该增速降至18.52%。其中,大行表内广义信贷增速10.08%,加上表外理财后,广义信贷增速不超过11%,资本充足率达标没有压力;而中小银行表内广义信贷增速21.7%,加上表外理财后,广义信贷增速将达到23%以上。

按照前述增速上限,似乎各种类型的银行在广义信贷增速方面都没有什么达标压力。但事实情况并非如此。 “如果把资本充足率对广义信贷增速的约束考虑在内,情况就要严峻得多。” 华创证券相关报告分析。

华创证券测算,如果资本充足率指标考核要达标(其在“资本和杠杆情况”大类中占80分,该类不达标则将直接落入C档),就意味着理论上对应的五大行的广义信贷增速上限应在20%~25%,股份行在20%左右,城商行在20%~25%,农商行在25%左右。其中五大行达标还是很轻松,但一季度股份行和城商行的平均广义信贷增速约为21.4%,这意味着很可能有超过半数的股份行和城商行的资本充足率无法达标,MPA考核被一票否决,落入C档。

海通证券测算则显示,中小银行需将广义信贷增速控制在18%以内,才能避免资本充足率指标不达标。

“广义信贷与资本充足率是当前MPA考核中最为重要的两个项目。”华创证券银行业分析师对第一财经分析称,如果银行想达标,就要把广义信贷规模压缩下来,增速降下来,资本充足率空间就会相对大一些。这也是目前承压的中小银行正在做的调整。

不过,银监会最新统计数据显示,2017年2月份,银行业总资产同比增速为14.6%,增速环比有所增加。其中,大型商业银行同比增速为10.1%,增速环比有小幅上升;股份制银行同比增速为14.6%,较1月的15.1%有所下降;而城商行同比增速则在24.1%,增速环比上升1个百分点,这意味着城商行的资产扩张冲动依然比较强劲。

值得关注的还有,外媒曾报道称,央行计划取消MPA中计算资本充足率时的容忍度指标,未能达到宏观审慎资本充足率的银行只能得到0分。而此前这些银行可在4个百分点的容忍度指标范围内获得48~80分,达到宏观审慎资本充足率的银行可获得80分满分。

这意味着银行的实际资本充足率必须不低于宏观审慎资本充足率,MPA考核才有可能达标,无疑将进一步加大中小银行,尤其是前期广义信贷增速扩张较快的银行的MPA考核压力。

不过,对此,央行副行长易纲3月9日在政协第二次全体会议上回应指出,央行对于资本充足率的要求,是按照统一的巴塞尔协议Ⅲ标准。而有关的框架没有改变,监管及资本充足率的标准是稳定的。

|

声明:大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式转载、复制、编辑或发布使用于其他任何场合。

初审编辑:沈广安

责任编辑:焦雪

责任编辑:焦雪

相关新闻推荐:

- 泰康人寿山东分公司爱心公益记事2018-04-02 15:07:00

- 国开行助力山东省脱贫攻坚取得积极成效2018-03-30 15:04:00

- 开放合作,共建中小银行金融数据生态2018-03-29 14:55:00

- 商行联盟智慧银行系统喜获“最佳核心系统创新奖”2018-03-29 14:54:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者.或页面内声明的版权人。未经大众网的书面许可,任何其他个人.或组织均不得以任何形式将大众网的各项资源.转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息.在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自.其它媒体,转载目的在于传递更多.信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网.联系的,请30日内进行。